地震保険しっていますか?単独契約ができないことを

地震保険は、「地震保険に関する法律」という法律によって、火災保険とセットで加入することが定められている保険となります。

地震保険とは?

通常の火災保険では補償されない地震・噴火・津波を原因とする火災・損壊・埋没・流出による損害を補償する保険です。

地震を起因とする火災は基本的には地震保険でしか補償されません。

また、火災保険とセットで加入する保険なので地震保険単独では加入できません。

火災保険の補償の1つとして「地震火災費用保険金」と呼ばれる保険金は存在しているのですが、保険金の支払いに各社条件があり、補償金額も地震で受けた被害を補填できる金額とはならないのが現実です。

地震保険はどの保険会社で契約しても条件が変わらないのはご存じですか?

この理由は、国が定めた地震保険法に基づき、「国と保険会社が共同で運営している制度」だからなんです。

地震保険法に基づき、損害保険会社を通じて締結された地震保険を政府が再保険しているので、どこの保険会社で入っても、最終的には政府と損害保険会社が共同で補償しています。

そのため、どの保険会社で地震保険に加入しても、保険の補償内容や保険料は同額で、競争原理が働かない仕組みになっています。

地震保険その位置づけとは

地震保険は再建費用等の補填という位置付けで、実際の損害を補償する火災保険など他の損害保険とは異なり、建物を建て直すための費用を補償する保険ではないという点に注意が必要です。

地震保険に関する法律の目的を次にご紹介します。

地震保険に関する法律(昭和四十一年法律第七十三号)

施行日: 令和二年四月一日(平成二十九年法律第四十五号による改正)

法律をすべて掲載すると膨大な量になってしまうので第一条を抜粋して掲載します。

(目的)第一条

この法律は、保険会社等が負う地震保険責任を政府が再保険することにより、地震保険の普及を図り、もつて地震等による被災者の生活の安定に寄与することを目的とする。

この法律の目的は「地震等による被災者の生活の安定に寄与すること」が目的とされているため、火災保険の補償とは違って補填との位置づけになっているわけです。

保険金額の上限が定められており、実際に受け取れる保険金は被害の程度によって異なります。

保険金額の上限は、建物5,000万円、家財1,000万円となっています。

地震保険って必要なの?

阪神・淡路大震災、東日本大震災、熊本大地震、地震大国日本、そして能登半島地震、住む私たちにとって、地震への備えは必要と考えいいでしょう。

遠くない未来に南海トラフ大地震が発生するかもしれません。

住宅を購入する際に火災保険に加入されると思います。

その際に、地震が起因となる火災や津波などの自然災害による損害は、火災保険では補償されません。

大切な家族を守り、家を再建するために、検討してもいいのではないでしょうか?

あとから地震保険入っておけばでは間に合いません。

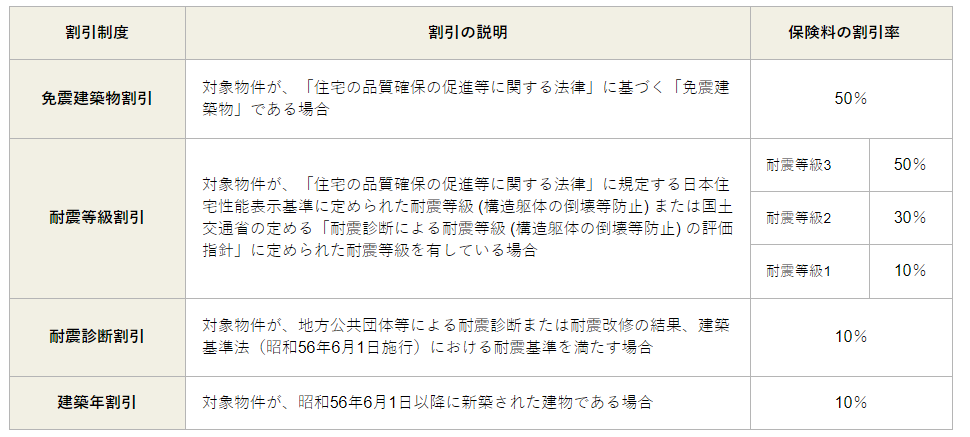

地震保険には割引制度があるんです!

地震保険の保険料に関してですが、地域や建物の耐火構造によって保険料が異なります。

保険料の一例として都内の耐火構造の住宅の場合の保険料をご紹介します。

保険金額1,000万円あたりおよそ年額22,500円となります。

その地震保険には割引制度があるんです。

その種類をご紹介すると 免震建築物割引、耐震等級割引、耐震診断割引、建築年割引などがあります。

それぞれの条件を満たすことで割引を受けることができます。

また、条件によっては最大で50%割引を受けられます。

そのほか割引とは異なりますが、地震保険は地震保険料控除といって、地震保険料の一定額を課税所得から控除することができる制度があります。

注文住宅を建築される際、火災保険や地震保険のことなどはあまり考えていないかもしれませんが、高い耐火性能の住宅を建築した結果として、地震保険の割引制度の条件に適応したケースも多く見られますが、検討段階から頭の隅においておいて損はありません。

注文住宅のバーチャル展示場HOUPARKはこちらから

公式Facebook

https://www.facebook.com/vrhoupark/

公式Instagram

ぜひ続けてお読みください

【土地】用途地域を確認しましょう